SAS/SRAS-2 এর নগদান বই ১০ বছরের সমাধান নিম্নোক্ত লিংক থেকে নামাতে পারবেন।

(বি:দ্র: এই সমাধান খাতায় লিপিবদ্ধ করার কাজে আমাকে সহযোগীতা করার জন্য জনাব অনিমেষ সান্যাল কে জানাই আন্তরিক ধন্যবাদ। আমি বিশ্বাস করি জ্ঞান নিজের কাছে আটকে রাখার জন্য নয় এটা সবার মাঝে বিলিয়ে দেয়াতেই জ্ঞানের বিকাশ ঘটবে।)

এখানে ক্লিক করুন- ডাউনলোড করুন

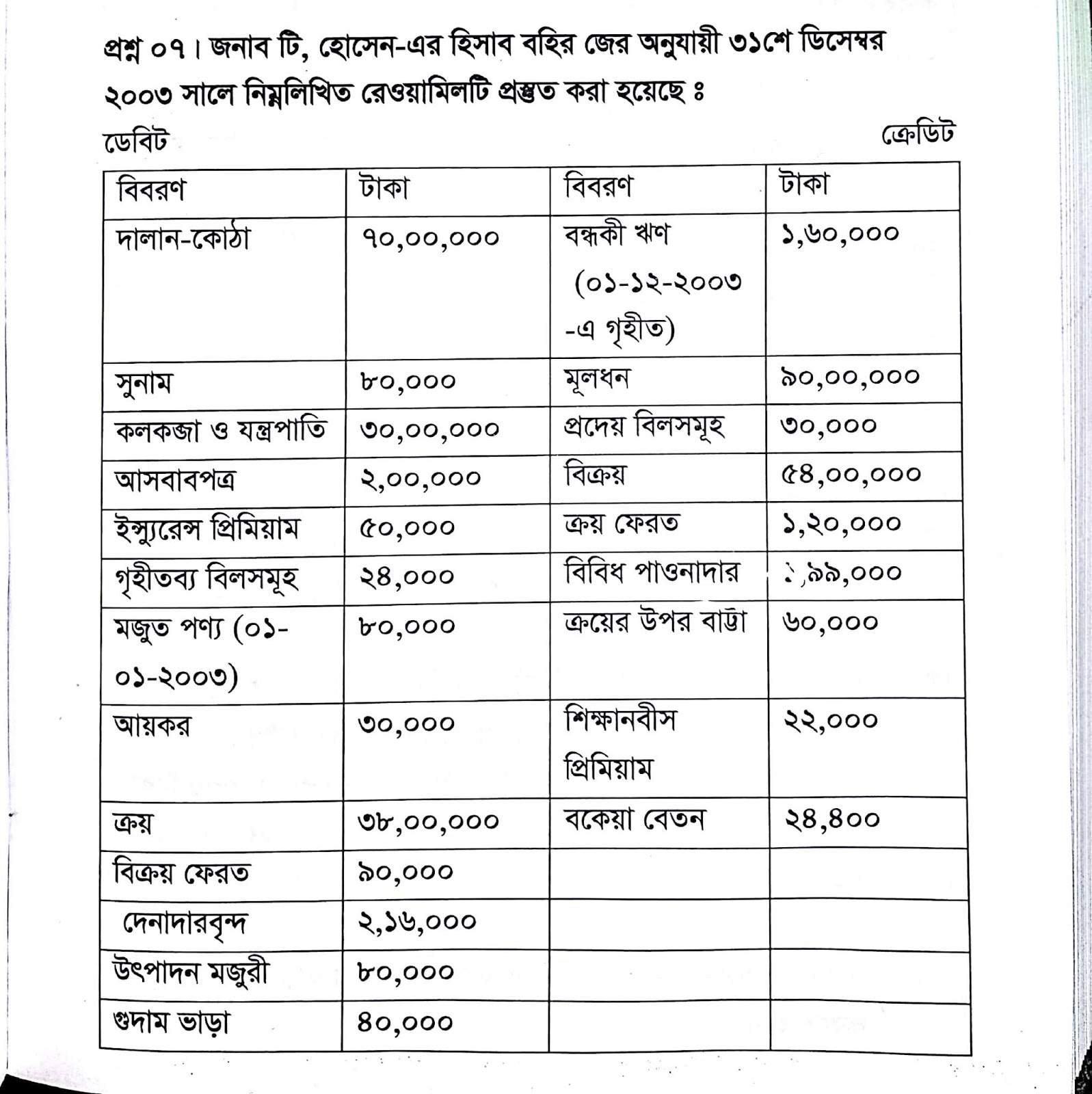

যারা প্রশ্ন সহ বেশ কিছু অতিরিক্ত সমস্যাবলী প্র্যাকটিস করতে চান তাদের জন্য এসএএস-২ এর বাণিজ্যিক হিসাবের সম্যক ধারণা বইটির লেখক সম্মানিত হাই স্যারের বই থেকে প্রশ্নের সমাধান দেয়া হয়েছে। নিচের লিংক থেকে প্রশ্ন সহ সমাধান নামাতে পারবেন।

অতিরিক্ত প্রশ্ন ও সমাধান ডাউনলোড করুন

আরও অতিরিক্ত নগদান বই।

আরও অতিরিক্ত নগদান বই।

(বি:দ্র: এই সমাধান খাতায় লিপিবদ্ধ করার কাজে আমাকে সহযোগীতা করার জন্য জনাব অনিমেষ সান্যাল কে জানাই আন্তরিক ধন্যবাদ। আমি বিশ্বাস করি জ্ঞান নিজের কাছে আটকে রাখার জন্য নয় এটা সবার মাঝে বিলিয়ে দেয়াতেই জ্ঞানের বিকাশ ঘটবে।)

এখানে ক্লিক করুন- ডাউনলোড করুন

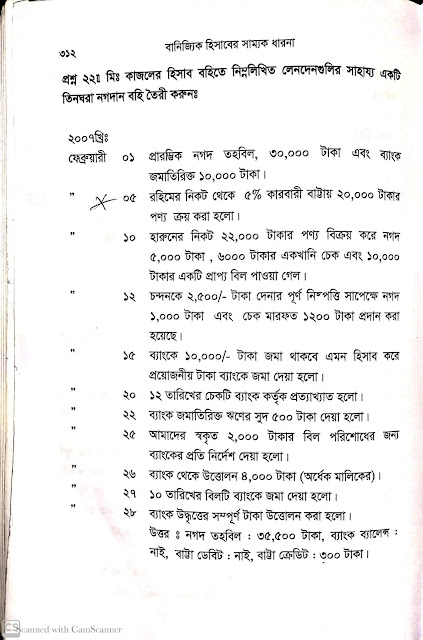

যারা প্রশ্ন সহ বেশ কিছু অতিরিক্ত সমস্যাবলী প্র্যাকটিস করতে চান তাদের জন্য এসএএস-২ এর বাণিজ্যিক হিসাবের সম্যক ধারণা বইটির লেখক সম্মানিত হাই স্যারের বই থেকে প্রশ্নের সমাধান দেয়া হয়েছে। নিচের লিংক থেকে প্রশ্ন সহ সমাধান নামাতে পারবেন।

অতিরিক্ত প্রশ্ন ও সমাধান ডাউনলোড করুন